SDI su značajne za zemlje u razvoju, budući da se od njih očekuje da će, pored zapošljavanja, zemlji omogućiti pristup novim tehnologijama i znanju. U Srbiji se na njih odnosi 10% zaposlenosti što je za Srbiju značajno, ali znatno manje od proseka Centralne i Istočne Evrope. SDI se često privlače različitim vrstama podsticaja, koji se isplaćuju kao kompenzacija za nerazvijeno poslovno okruženje, ali često i kao posledica međusobne konkurencije sličnih zemalja. Srbija je svojom politikom privlačenja posle 2009. godine privlačila uglavnom SDI slabijeg tehnološkog nivoa i očekivanih razvojnih efekata, što je donekle bilo iznuđeno, ali se situacija u poslednje vreme popravlja.

Tekst predstavlja deo projekta ’’Usaglašavanje sa politikama konkurencije u EU’’, koga CEVES sprovodi uz finansijsku podršku Ambasade Kraljevine Norveške u Beogradu i Balkanskog fond za demokratiju Nemačkog Maršalovog fonda SAD. Stavovi izraženi u ovoj publikaciji ne predstavljaju nužno mišljenje Ambasade Kraljevine Norveške u Beogradu, Balkanskog fonda za demokratiju Nemačkog Maršalovog fonda SAD ili njihovih partnera.

Značaj SDI za zemlje u razvoju (i Srbiju)

Strane direktne investicije su značajne na više nivoa. Za početak, priliv SDI u velikoj meri pokriva trgovinski deficit Srbije i uravnotežuje njen platni bilans (u periodu 2016-2018 pokrivaju oko 80% trgovinskog deficita). Bez priliva strane valute, devizne rezerve Srbije mogle bi biti brzo istrošene, što bi dovelo do znatnog slabljenja dinara. Svakako, efekat na zaposlenost javnosti je javnosti vidljiviji i on je u Srbiji bio veoma značajan, budući da je u preduzećima u stranom vlasništvu u 2016. u Srbiji radilo više od 250.000 ljudi, a postoje nagoveštaji da se u poslednje dve godine trend zapošljavanja dodatno ubrzao. Kreirana zaposlenost, kroz zarade, stimuliše lokalnu tražnju, što je bilo posebno značajno za slabije razvijene regione. Osim ovih lakše uočljivih efekata, teorija ukazuje da strana preduzeća u lokalne ekonomije donose nova znanja, tehnologije i “uče“ lokalnu privredu novim procesima upravljanja poslovanjem, tako što se povezuju sa lokalnim preduzećima i kreiraju basen kvalifikovane radne snage. Međutim, analiza ovih “suptilnijih“ efekata zahteva posebnu pažnju, budući da njihovo ispunjenje zavisi od mnoštva faktora – ukratko tip i tehnologija investicije i kapaciteti koje pruža lokalno okruženje u koje investicija dolazi.

Zašto subvencionišemo investitore?

Iako su ekonomisti podeljeni po pitanju da li je ekonomski opravdano da država dodeljuje podsticaje stranim investitorima ili ne, činjenica je da se na podsticaje oslanjaju sve evropske zemlje, pa čak i države unutra SAD, kada međusobno konkurišu pri privlačenju određene investicije. Podsticaji stranim investitorima se daju najčešće u vidu različitih subvencija i poreskih olakšica. Mogu se u najvećoj meri smatrati kao kompenzacija za slabo poslovno okruženje, tj. nerazvijenu infrastrukturu i institucije, potencijalne makroekonomske rizike (inflacija, devizni kurs, političke promene) i obrazovni sistem koji ne proizvodi dovoljno kvalitetnih kadrova. Međutim, kontraproduktivna (i potencijalno opasana) je situacija u kojoj država za pobrojane nedostatke samo kompenzuje izdašnim podsticajima, ne radeći dovoljno na njihovom unapređenju. Sam proces privlačenja investitora podseća na određenu vrstu aukcije, gde države, pored okruženja koje nude, dodaju podsticaje različitih intenziteta. Tako se dešava da države lošijeg okruženja, u želji da određenog investitora privuku, često u podsticajima budu previše izdašne (preplate) i nose prokletstvo pobednika.

Koliko je zaposlenih u SDI?

Zaposlenost u SDI je u Srbiji značajna (oko 10% ukupne zaposlenosti u 2006.), ali ipak manja od zemalja CEE (20% u proseku). Od 250.000 zaposlenih, 160.000 se odnosi na nove investicije, dok je ostatak u privatizovanim preduzećima koja su u stranom vlasništvu. Privatizacija jeste odigrala veliku ulogu u “spasavanju“ i revitalizaciji kapaciteta preostalih iz prošlih vremena, ali kako zbog specifičnosti programa privatizacije (koji se mogu analizirati odvojeno), tako i zbog činjenice da u njima nije generisana de facto nova zaposlenost, ona neće biti predmet ove razmatranja. “Ostatak zaposlenosti“ kreiran je u novim (greenfield) preduzećima. Sredinom 2000tih u Srbiju su strana preduzeća dolazila često sa željom da osvoje domaće tržište, kao što su velike konsultantske ili trgovinske kompanije. Sa podsticanjem stranih investitora započinje se 2006. godine, ali su međutim podsticaji prvih godina i dalje često usmeravani na privatizovana preduzeća. Do zaokreta dolazi 2009-2010 kada na snagu stupa novi zakon koji reguliše privlačenje stranih preduzeće – Zakon o kontroli državne pomoći. Istovremeno, Srbija se suočavala sa velikom nezaposlenošću, pogotovo u manje razvijenim, donekle zapostavljenim regionima. U dobroj meri kao rezultat politike subvencionisanja, od 2009. do 2016. privučene su kompanije koje su kreirale oko 50.000 radnih mesta.

Kakva je struktura SDI privučenih posle 2009?

SDI koje su došle u periodu 2009-2016 kreirale su oko 50.000 radnih mesta. Od toga, oko 40.000 kreirano je u sektoru razmenjivih dobara i usluga, koje su verovatnije bile predmet subvencionisanja, što se može zaključiti iz kriterijuma i propisa propisanih Zakonom i Uredbom o državnoj pomoći. I SDI koje su ušle pre 2009. često su dobijale podsticaje da prošire poslovanje, ali se ovde nećemo fokusirati na njih.

Teško je međutim sa preciznošću utvrditi broj radnih mesta koja su otvorena direktno kao posledica podsticaja, u najvećoj meri iz dva razloga. Prvi je činjenica bi neki investitori možda došli čak i da im nikakvi podsticaji nisu isplaćeni, a druga da podaci o primaocima državne pomoći često nisu bili dovoljno transparentni i potpuni. Doduše, naše iskustvo iz razgovora sa stranim investitorima nam govori da je broj onih koji bi bez podsticaja došli najverovatnije mali. Štaviše, neki od investira tvrde da bi sporije širili poslovanje, da ih na brže zapošljavanje ne obavezuje ugovor sa državom. Takođe, i transparentnost i dostupnost podataka se posle 2016. popravljaju. Ipak, naše analize ukazuju da je od 40.000 otvorenih radnih mesta iz sektora razmenjivih dobara i usluga, 70-80% u preduzećima koje su primile neku vrstu podsticaja. Takođe, može se zaključiti da su preduzeća sa preko 500 zaposlenih gotovo uvek dobijala podsticaje, ali kako se veličina preduzeća smanjuje, smanjuje se verovatnoća da su ta preduzeća bila primaoci podsticaja, ali se smanjuje i dostupnost pouzdanih podataka.

Da bismo na neki način procenili razvojne efekte privučenih SDI, delimo ih u četiri “idealna tipa“ prema vrsti i načinu proizvodnje – koji u najvećoj meri određuju njihove razvojne efekte. Takođe, naša analiza ukazuje da se tipovi SDI mogu povezati sa prosečnim nivoom zarada koji se u njima isplaćuje, pa se tip 1 grupiše na nivou zarada koji je oko 75% ispod republičkog proseka, tip 2 oko proseka, tip 3 25% veći od proseka, dok tipu 4 pripadaju preduzeća sa zaradama duplo većim od proseka.

SDI tipa 1 najbolje se mogu opisati kao uglavnom velika preduzeća koja se bave masovnom proizvodnjom vrlo jednostavnih proizvoda male dodate vrednosti. Otprilike polovina zaposlenih u periodu 2009-2016 pripada ovoj kategoriji (skoro 20.000 zaposlenih). Primer za ova preduzeća su preduzeća koja proizvode kablove za auto industriju, presvlake za sedišta i šivenje i pletenje ostalih tekstilnih proizvoda. Karakteristike proizvoda u potpunosti određuje matična kompanija, pa ne postoji prostor za eventualna unapređenja i kreativnost. Radni zadaci su uglavnom repetitivni, te u ovim preduzećima niže kvalifikovani radnici čine 70-80% ukupne radne snage. Posledično, prostor za interni napredak, ili savladavanje novih veština ovih radnika relativno je sužen – stoga se u ovim preduzećima ne kreira univerzalnije zapošljiv ljudski kapital. Zbog masovnosti proizvodnje i visokih standarda za inpute, veze sa domaćim dobavljačima ograničenje su uglavnom na usluge čišćenja, obezbeđenja i ponekad tehničkog održavanja. Ipak, budući da su ovakva preduzeća dolazila mahom u slabije razvijene regione, njihov efekat na lokalni dohodak i tražnju nisu bili zanemarljivi. Međutim, postavlja se pitanje šta će se sa ovim preduzećima desiti kada nivo plata u Srbiji poraste,

SDI tipa 2 su takođe uglavnom velike, i najčešće pripadaju auto industriji. Međutim, proizvode nešto složenije proizvode, kao što su plastični delovi enterijera za automobile, elektro-motori, hidraulični sistemi ili (jednostavniji) mali kućni aparati. Nešto više od 25% zaposlenih u periodu 2009-2016 pripada ovoj kategoriji. Upravo nešto složeniji proizvodnja zahteva prisustvo nešto kvalifikovane radne snage (minimum 20-30%), a svi radnici imaju i veće šanse za interno napredovanje i usavršavanje (relativno jači efekat na ljudski kapital). Takođe, neka od ovih preduzeća započela su kao preduzeća koja se mogu svrstati u tip 1, ali su vremenom unapredile proizvodnju. Ove SDI su takođe odigrale značajnu ulogu u “spašavanju“ preostalih inženjerskih kapaciteta. Međutim, veze sa domaćim dobavljačima su relativno slabe i u ovom tipu, iz sličnih razloga kao i kod prethodnog.

SDI tipa 3 predstavlja heterogena grupa proizvođača proizvoda i usluga više dodate vrednosti. U SDI osnovanim u periodu 2009-2016 oko 15% zaposlenosti pripada ovoj kategoriji (oko 6.000 zaposlenih). Kompanije iz sektora usluga uglavnom pružaju profesionalne usluge (tehnička podrška), ali se njihova složenost i dodata vrednost u poslednje vreme povećava. Tako kompanije koje su započele dominantno kao call-centri, danas razmišljaju u pravcu industrije 4.0 – robotike i automatizacije. U ovoj grupi se takođe nalazi i grupa manjih kompanija koje se bave nešto jednostavnijim IT programiranjem (na primer internet dizajn). U proizvodnom sektoru to su uglavnom preduzeća mašinske i metalske industrije koja proizvode složenije proizvode često prilagođene potrebama kupca. Preduzeća ovog tipa u ekonomiju donose zaista nove tehnologije i kreiraju sloj veoma kvalifikovane radne snage koja je pokretač dugoročno održivog ekonomskog rasta i razvoja.

SDI tipa 4 su uglavnom manja preduzeća koja pripadaju kreativnim industrijama visoke dodate vrednosti, kao što su IT, farmacija, logistika i slične visokotehnološke usluge. U periodu od 2009-2016 zaposlenost u njima se najmanje povećala (čine manje od 10% zaposlenih u tom periodu). Zaposleni u njima uglavnom imaju visoke kvalifikacije, koje se kroz rad još više unapređuju. Takve firme efekat na privredu nemaju nužno kroz uključivanje dobavljača u svoje lance vrednosti, već kroz unapređivanje produktivnosti cele privrede, nudeći joj svoja rešenje (usluge). Takođe, vrlo značajan efekat je i kreiranje basena izrazito kvalifikovane radne snage koja je deficitarna i poželjna ne samo u Srbiji, već i na svetskom nivou.

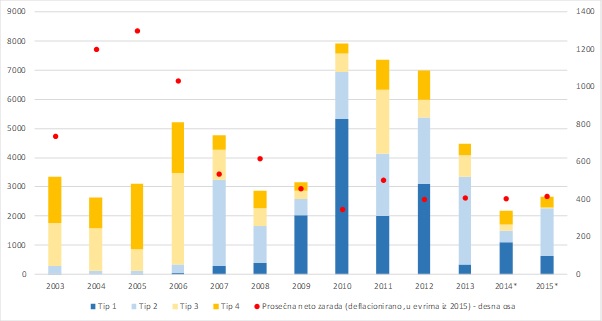

U periodu 2009-2016 primećuje se trend povećanja udela radne snage u preduzećima tipa 1 i 2 u odnosu na period pre (Grafikon). Takav porast može se objasniti činjenicom da su te investicije stizale u manje razvijene regione južne i istočne Srbije. Međutim, slab porast zaposlenosti u tipovima 3 i 4 teško je objasniti, budući da bi se moglo očekivati da će preduzeća pristigla ranije proizvesti spiralu privlačenja sebi sličnih preduzeća. Ipak, u neku ruku je to i dokaz da takva preduzeća slabije reaguju na podsticaje (subvencije), dok poslovno okruženje u širem smislu u Srbiji nije dovoljno napredovalo. Međutim, nešto svežiji dokazi ukazuju da se struktura privlačenja investitora u poslednje vreme poboljšava (Continental i Essex su potpisali ugovore kojima se obavezuju na isplatu plata od 1.500 i 900 evra).

Grafikon: Zaposlenost i zarade u SDI po godini ulaska, prema tipu[1]

[1] Vrednosti za zaposlenost i zarade su uzete tri godine nakon ulaska, što znači da smo želeli da pokažemo status kompanija tek nakon izvršenog inicijalnog investicionog ciklusa

*označava godine sa manje od tri godine zaostatka – 2014 i 2015, budući da imamo uporedive podatke samo do 2016. godine.